Fórmulas Matemáticas Clave

A continuación, se presentan fórmulas esenciales relacionadas con el cálculo diferencial aplicadas a funciones:

Recta Tangente

La ecuación de la recta tangente a una función $f(x)$ en el punto $x_0$ es:

$$y – f(x_0) = f'(x_0) \cdot (x – x_0)$$

Puntos Críticos y de Inflexión

- Máximos y Mínimos: Se localizan cuando la primera derivada es igual a cero ($f'(x) = 0$).

- Puntos de Inflexión: Se determinan cuando la segunda derivada es igual a cero ($f»(x) = 0$).

Recta Bisectriz

La pendiente de la recta bisectriz se relaciona con la primera derivada:

Primera derivada = 1 ($f'(x) = 1$).

Entorno Empresarial y Estrategia de Crecimiento

Entorno General (Análisis PEST)

Factores que afectan por igual a todas las empresas de una determinada región. Estos factores constituyen el análisis PEST:

- Político-legal: Leyes y regulaciones.

- Económico: Tipos de interés, desempleo, nivel de desarrollo del país, etc.

- Sociocultural: Nivel educativo, estilos de vida, hábitos de consumo, etc.

- Tecnológico: Cambios tecnológicos.

Entorno Específico

Factores más cercanos que influyen en un conjunto de empresas con características comunes o dentro del mismo sector:

- Clientes: Número de clientes y su comportamiento.

- Proveedores: Influencia en precios más altos o más bajos.

- Competidores: Conocer su número y comportamiento.

- Intermediarios: Impacto en los ingresos.

Estrategias de Crecimiento

Crecimiento Externo

Implica la unión o cooperación con otras empresas para aumentar la capacidad productiva.

Cooperación Empresarial

Acuerdos donde dos o más empresas se unen para conseguir objetivos comunes:

- Joint-ventures: Varias empresas, normalmente de diferentes países, colaboran.

- Cártel: Empresas del mismo sector acuerdan fijar precios y repartirse el mercado.

- UTE (Unión Temporal de Empresas): Acuerdo para llevar a cabo un proyecto concreto.

- Clúster: Concentración geográfica de empresas, universidades e instituciones con un interés común; compiten y colaboran.

- Consorcio de exportación: Alianza para desarrollar conjuntamente mercados exteriores.

Concentración Empresarial

Unión entre dos o más empresas. Se diferencia en:

- Participación: Una empresa compra acciones de otra para controlarla, manteniendo ambas su personalidad jurídica. Si una matriz controla varias empresas de distintos sectores por participaciones, se denomina Holding.

- Integración: Unión donde al menos una empresa pierde su personalidad jurídica. Puede ser:

- Horizontal: Se unen empresas que se dedican a lo mismo.

- Vertical: Se unen empresas que participan en la misma cadena/fase de producción, pero no se dedican a lo mismo.

Tipos de Integración Vertical:

- Hacia adelante: Las empresas buscan controlar las empresas distribuidoras.

- Hacia atrás: La empresa busca controlar a los proveedores.

Formas de Integración:

- Fusión: Unión de varias empresas para crear una nueva.

- Absorción: Una empresa adquiere a otra absorbiendo todo su patrimonio.

Crecimiento Interno

Ocurre dentro de la empresa mediante inversiones para aumentar la capacidad de producción.

- Reservas: Ahorro de los beneficios no distribuidos.

- Dividendos: Reparto de los beneficios.

Estrategia de Especialización

La empresa sigue vendiendo el mismo producto o similares, buscando aumentar su demanda:

- Penetración de mercado: Buscar vender más en los mismos mercados (ej. ofertas de operadoras telefónicas).

- Desarrollar nuevos mercados: Vender el producto a nuevos grupos de personas o zonas (ej. Cola Cao dirigiéndose a adultos).

- Desarrollo de nuevos productos: Vender nuevos productos complementarios a los mismos clientes (ej. Gillette añadiendo after-shave).

Estrategia de Diversificación

Ruptura total con la trayectoria de la empresa; es la estrategia más arriesgada:

- Diversificación horizontal o relacionada: Hay alguna conexión entre los productos nuevos y los antiguos (ej. Apple con sus dispositivos).

- Diversificación heterogénea o no relacionada: No hay relación entre los productos y mercados nuevos y los antiguos (ej. Nokia de papelera a móvil).

- Diversificación vertical: La empresa asume más fases en la cadena de valor (proveedor-fabricación-distribuidor) para controlar todo el proceso.

Tipos de Diversificación Vertical:

- Hacia delante: El fabricante abre tiendas propias para distribuir (ej. Adidas abriendo tiendas propias).

- Hacia atrás: Se asumen fases anteriores a la actual (ej. Zara fabricando la ropa que distribuye).

Tipos de Sociedades Mercantiles

Sociedades Personalistas

Donde las personas que forman y gestionan la sociedad son el factor principal:

- Sociedad Colectiva: Mínimo 2 socios, sin capital mínimo, beneficio en función del capital aportado y trabajo, responsabilidad ilimitada.

- Sociedad Comanditaria: Mínimo 2 socios (colectivo y comanditario), sin capital mínimo, responsabilidad ilimitada para el colectivo.

- Sociedad Comanditaria por acciones: Capital mínimo de 60.000 € en acciones, mínimo 3 socios (uno colectivo).

Sociedades Capitalistas

Donde el capital aportado por cada socio es el elemento central:

- Sociedad Anónima (S.A.): Mínimo 1 socio, capital dividido en acciones según aportación, responsabilidad limitada, capital mínimo de 60.000 €, acciones transmitibles libremente.

- Sociedad de Responsabilidad Limitada (S.L.): Mínimo 1 socio, capital mínimo de 3.000 €, responsabilidad limitada.

- Sociedad Laboral (de interés social): Mínimo 3 socios, responsabilidad limitada. Distingue entre socios trabajadores (laboral) y socios no trabajadores (general). Busca asegurar el puesto de trabajo y la participación.

- Sociedad Cooperativa (de interés social): Sin mínimo de socios ni capital, responsabilidad limitada. Capital dividido en aportaciones nominativas, paga pocos impuestos, es democrática y busca facilitar servicios a los socios.

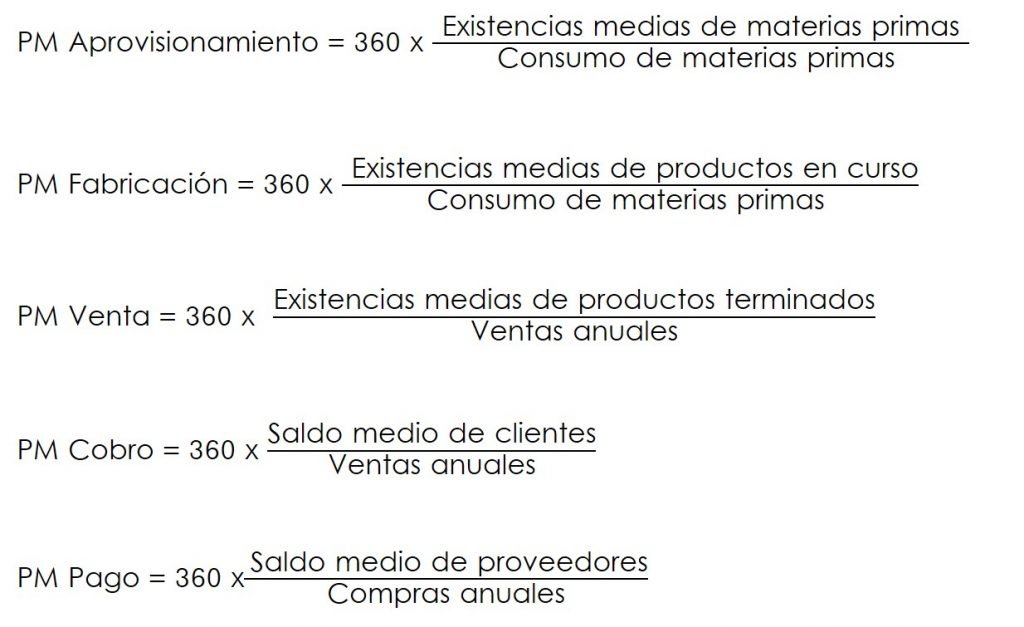

Gestión de Existencias y Costes

El Ciclo de Aprovisionamiento

Periodo que transcurre desde que la empresa compra las existencias hasta que vende el producto al cliente.

- En una empresa industrial: La empresa adquiere materias primas, las transforma y obtiene un producto final. Hay existencias de materias primas y de productos elaborados.

- En una empresa comercial: Solo hay existencias de productos terminados, denominados mercaderías, hasta su venta.

Costes según el Proceso de Formación del Coste Total

- Costes Directos: Asignables directamente a un producto (materias primas, mano de obra, energía, etc.).

- Costes Generales Industriales: Surgen de la producción, pero no se pueden atribuir a un solo producto (ej. alquiler de la fábrica).

- Costes Administrativos y de Comercialización: Relacionados con la gestión general (salario de contables, coste de publicidad).

- Costes Financieros: Intereses a pagar por la financiación (pedir dinero prestado).

- Otros costes generales de la empresa: Relacionados con la dirección (salario de directivos), mantenimiento y promoción.

Eficiencia en la Producción

- La Eficiencia Técnica: Indica que no se están desaprovechando recursos. Una técnica es eficiente si produce más con los mismos recursos, o lo mismo con menos recursos.

- La Eficiencia Económica: Indica el coste de cada técnica de producción. Una técnica es más eficiente si produce lo mismo con menores costes, o más con los mismos costes.

Costes Relacionados con las Existencias

- Coste de Pedido: Costes administrativos, licencias de importación y transporte. Interesa hacer pocos pedidos de muchas existencias para ahorrar costes.

- Coste de Adquisición: Precio de compra de la materia prima o mercaderías. Puede variar con el volumen de compra (descuentos por grandes pedidos).

- Coste de Ruptura de los Stocks: Costes por quedarse sin materiales (pérdida de ventas y clientes a la competencia). Interesa tener un nivel de existencias elevado.

- Coste de Almacenamiento: Coste de mantener la producción almacenada. Interesa tener un menor nivel de existencias para disminuir estos costes.

Componentes del Coste de Almacenamiento:

- Administrativos: Personal y sistema de gestión.

- Operativos: Personal de almacén, manipulación y seguros.

- De espacio físico: Alquiler, amortizaciones, climatización, etc.

- Económicos: Pérdida de valor o moda de lo almacenado.

- Financieros: Costes de oportunidad o intereses pagados si la financiación es ajena.

Tipos de Canal

Principios Contables Fundamentales

Los principios que rigen la contabilidad son:

- Principio de Prudencia: Contabilizar beneficios realizados y registrar riesgos y pérdidas previsibles tan pronto como sean conocidas.

- Principio de Empresa en Funcionamiento (o de gestión continuada).

- Principio del Registro.

- Principio del Precio de Adquisición: Los bienes y derechos se contabilizan por su coste de adquisición o producción.

- Principio del Devengo: Imputación de ingresos y gastos según la corriente real de bienes y servicios, independientemente del momento del pago.

- Principio de Correlación de Ingresos y Gastos.

- Principio de No Compensación: No se pueden compensar partidas del activo y del pasivo del balance.

- Principio de Uniformidad: Mantener el criterio de valoración adoptado en el tiempo.

- Principio de Importancia Relativa: Se puede no aplicar estrictamente algún principio si la variación cuantitativa es escasamente significativa y no altera la imagen fiel.

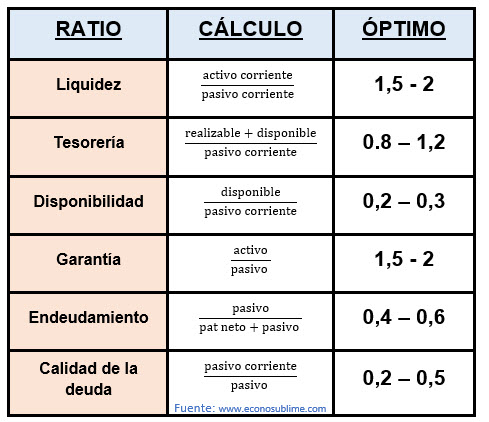

Equilibrio Financiero

Describe la situación de la empresa respecto a sus deudas y activos:

- Equilibrio Financiero Total: La empresa no tiene deudas (pasivo = 0). Estabilidad máxima, pero la rentabilidad de fondos propios podría mejorar con endeudamiento moderado.

- Equilibrio Financiero Normal: La empresa tiene algunas deudas (pasivo). Los fondos permanentes financian el activo no corriente y parte del corriente. El fondo de maniobra es positivo.

- Desequilibrio Financiero a Corto Plazo: El activo corriente se financia solo por el pasivo corriente. El fondo de maniobra es negativo, indicando problemas de liquidez.

- Desequilibrio Financiero a Largo Plazo: La empresa no tiene fondos propios (patrimonio neto cero); todos los activos se financian con deudas. Grave problema de solvencia, cercana a la quiebra.

- Quiebra: El activo total no cubre el pasivo; la empresa no tiene recursos para hacer frente a sus deudas, está descapitalizada y acumula pérdidas.

Fuentes de Financiación

Financiación Propia

Proceden de la actividad de la empresa y de los propietarios. Constituyen el pasivo no exigible (no se devuelve).

Financiación Interna (Autofinanciación)

Fondos generados por la propia empresa (ej. reservas).

La financiación propia (recursos propios del Neto del balance) tiene un coste de oportunidad.

- Por Crecimiento: Se usan recursos para aumentar la capacidad productiva (ej. financiar con reservas).

- Por Mantenimiento: Se busca no perder capacidad productiva (no descapitalizarse). Ejemplos son las amortizaciones y las provisiones.

Empréstitos (Emisión de Bonos u Obligaciones)

Las empresas obtienen fondos dividiendo grandes cantidades en pequeños préstamos suscritos por acreedores. Se emiten títulos:

- Bonos: Vencimiento menor a 5 años.

- Obligaciones: Vencimiento mayor a 5 años.

El conjunto total de títulos emitidos en una vez se denomina empréstito. Representan una deuda con obligación de pagar intereses periódicos y reembolsar el principal al vencimiento.

Comparativa: Acción vs. Bono/Obligación

| ACCIÓN | BONO / OBLIGACIÓN | |

| TIPO DE FINANCIACIÓN | PROPIA | AJENA |

| RENTABILIDAD ESPERADA | RENTA VARIABLE (desconocida a priori) | RENTA FIJA (se conoce previamente: explícita) |

| PRIMA DE EMISIÓN | SUPLEMENTO SOBRE EL VALOR NOMINAL | DESCUENTO (para hacerlo más atractivo) |

Puede darse el caso de empréstitos convertibles en acciones, permitiendo al inversor optar por recibir acciones en lugar del reembolso al vencimiento.

Teorías de Gestión y Liderazgo

La Escuela Clásica de Taylor

Aplicación del método científico al trabajo:

- Método Científico: Descomposición de tareas, cronometraje y estudio para realizar cada labor de la manera más eficiente en el menor tiempo posible.

- División del Trabajo y Especialización: La simplificación de tareas conduce a la especialización del trabajador.

- Sistema de Incentivos Económicos: Propuso vincular el salario a la productividad.

La Escuela de Relaciones Humanas de Mayo

Mayo observó que mejoras ambientales (descansos, iluminación, música) aumentaban la productividad, incluso después de retirarlas.

Conclusiones principales:

- Las relaciones humanas en el puesto de trabajo son fundamentales (mejor trabajo en grupo).

- Las personas tienen incentivos económicos y motivaciones sociales.

- El ser humano no puede ser programado como una máquina; es crucial prestarle atención y motivarlo para su satisfacción.

La Teoría X e Y de McGregor

McGregor postuló que el estilo de liderazgo depende de la percepción que el jefe tiene de sus empleados:

- Si el líder aplica la Teoría X: Piensa que los trabajadores son perezosos y evitan la responsabilidad. Utilizará un estilo de dirección autoritario.

- Si el líder aplica la Teoría Y: Piensa que los trabajadores son creativos y responsables. Utilizará un estilo de dirección participativo, fomentando la creatividad.

Comunicación Interna de la Empresa

Transmisión de información entre jefes y subordinados:

a) Vertical: Se produce entre jefes y subordinados, y puede ser:

- Ascendente: De subordinados a jefes (sugerencias, ideas o quejas para mejorar).

- Descendente: De jefes a subordinados (órdenes sobre las tareas a realizar).

b) Horizontal: Se produce entre personas del mismo nivel jerárquico (ej. comunicación entre el jefe de producción y el jefe de marketing).